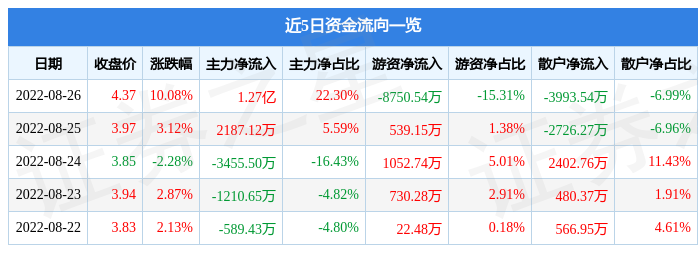

(Report Producer/Author: Xiangcai Securities, He Chao)

一、“开源”比“节流”更重要,在脱碳之路上

气候变暖影响全人类命运

根据联合国发布的《IPCC全球变暖1.5°C特别报告》,如果全球气温上升超过1.5°C,整个海平面将上升约0.6米,珊瑚礁将减少70%到 90%。这样的自然灾害会使人类无法生存。

全球近200个国家签署《巴黎协定》

该协议于 2016 年签署,旨在将 21 世纪全球气温上升幅度控制在高于工业化前水平 2°C 以内,并力求将气温上升幅度进一步限制在 1.5°C 以内。

中国“30·60”目标

二氧化碳排放力争到 2030 年达到峰值,到 2060 年达到碳中和。

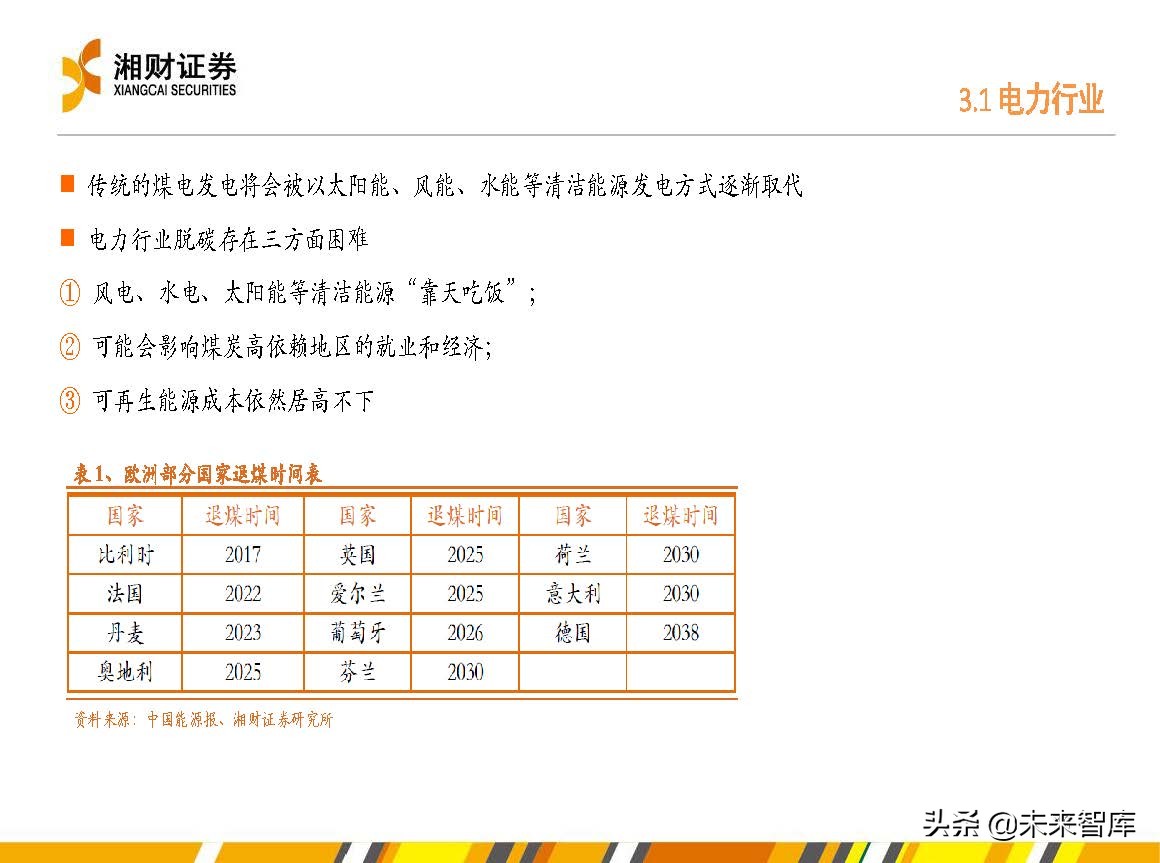

两种思路:开源,用清洁能源替代;节流,减少化石能源的使用。

开源和降低成本应该齐头并进,但开源更重要,更可持续;发展潜力更大;节能增效更高。

2、清洁能源是大趋势,但短期内面临储能和成本问题

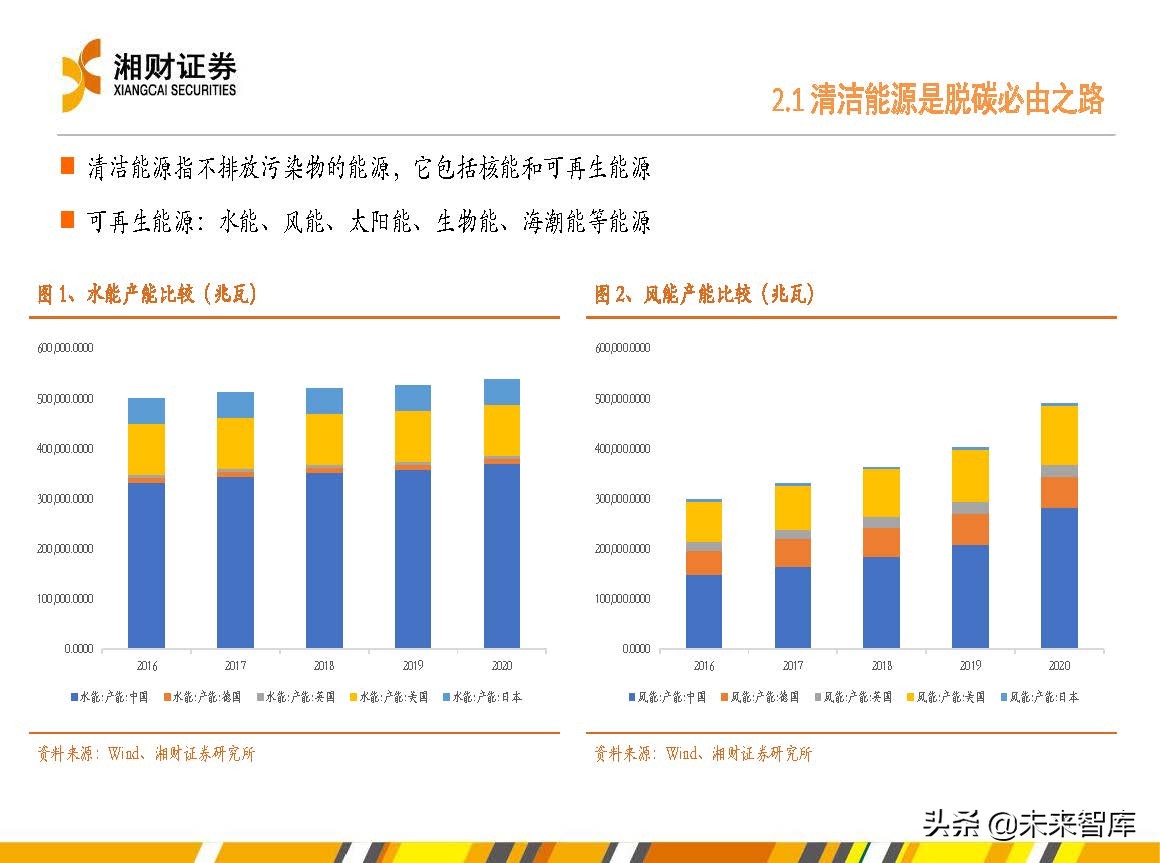

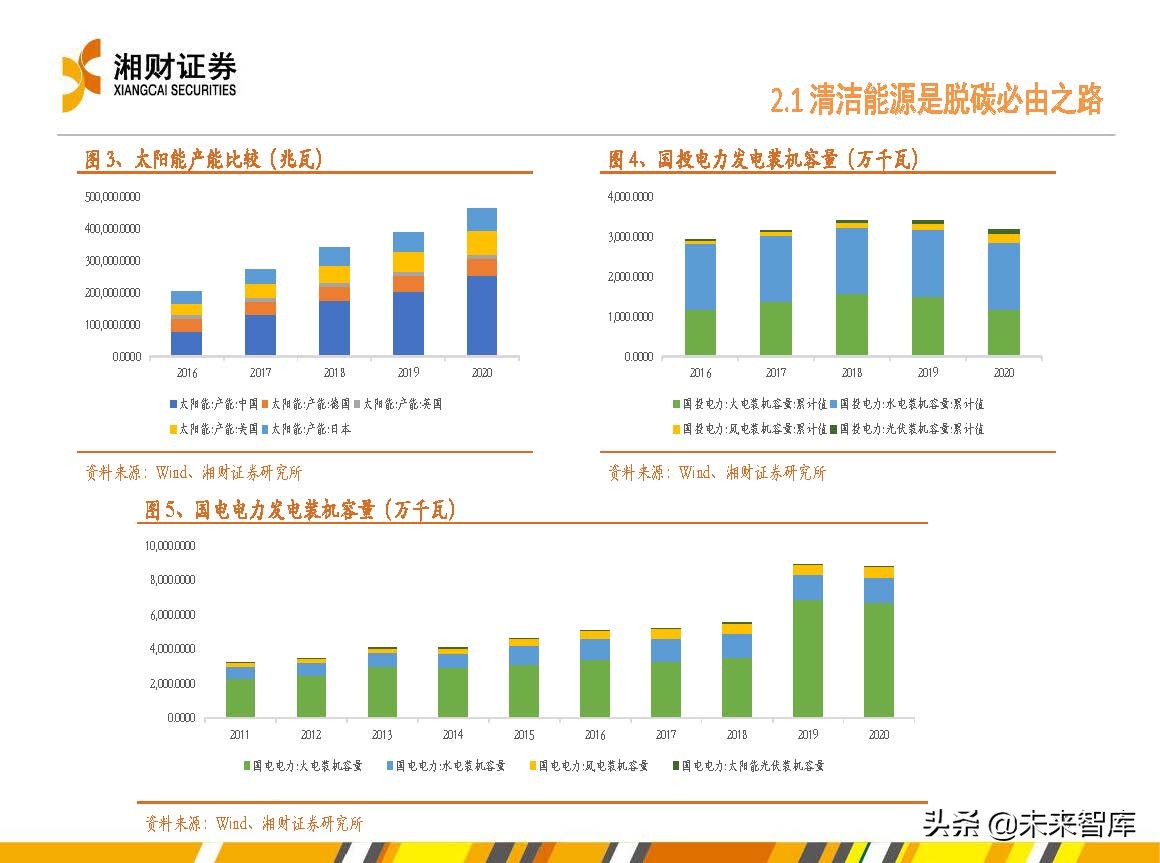

清洁能源是指不排放污染物的能源,包括核能和可再生能源;可再生能源:水能、风能、太阳能、生物质能、海洋潮汐能等能源。

安永团队预测,到2060年,清洁能源装机占比将上升至96%,光伏发电和风电装机占比将接近80%。短期来看,各类清洁能源或多或少都存在技术瓶颈或不经济成本。其中两个比较典型的问题是储能和绿色溢价。

储能技术是一种可以削峰填谷、平衡供需的技术;从时间和空间维度分离发电和用电; 2019年底储能设备行业指数为9694点,截至2021年11月,该指数已升至46534点,市场预期强劲。

储能行业亟待解决的5大问题

成本高:大规模应用会增加全社会的能源消耗成本;

技术落后:以新能源为主导的新型电力系统可能会因极端天气而长期受限于新能源的输出,目前的储能技术无法全面有效地解决这一问题;

缺乏统筹规划:目前我国尚未对新能源储能进行系统级储能规划;

商业模式单一:除用户侧峰谷电价套利、火电调频、个别新技术储能示范电价扶持外,其他储能项目暂时找不到稳定率的商业模式相关激励政策和市场机制的预期回报;

电化学储能的安全、防火、环保回收等问题仍有待解决。

实现碳中和的一项关键任务是降低绿色溢价

绿色溢价是指使用清洁能源的成本超过使用化石能源的成本;短期内,脱碳带来的“绿色溢价”必然会给企业发展带来竞争劣势;当前的绿色溢价通常为正,但也有少数情况下,绿色溢价已经为负。太阳能已经盈利,风能或多或少处于收支平衡的边界,而氢气的成本高于收益。

三、双碳目标下的行业脱碳路径

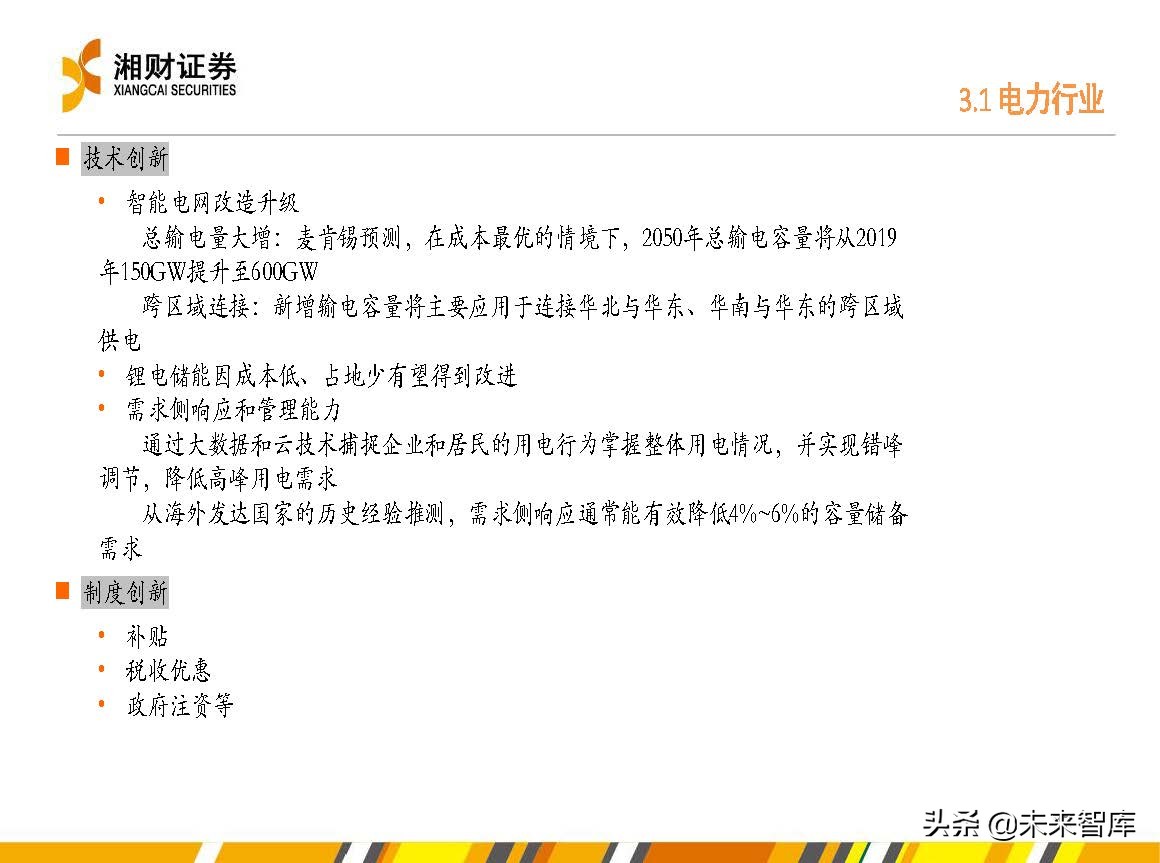

技术创新

智能电网转型升级,总输电容量将显着提升:麦肯锡预测,在最优成本情景下,总输电容量将从2019年的150GW增加到2050年的600GW主要用于连接华北、华东、华南、华东跨区域供电;锂电池储能由于成本低、占地面积小,有望得到改善。

需求侧响应和管理能力。通过大数据和云技术,捕捉企业和居民的用电行为,掌握整体用电情况,实现错峰调节,降低用电高峰需求。从海外发达国家的历史经验推断,需求侧响应通常可以有效降低产能储备需求4%~6%。

制度创新:补贴;税收优惠;政府注资等

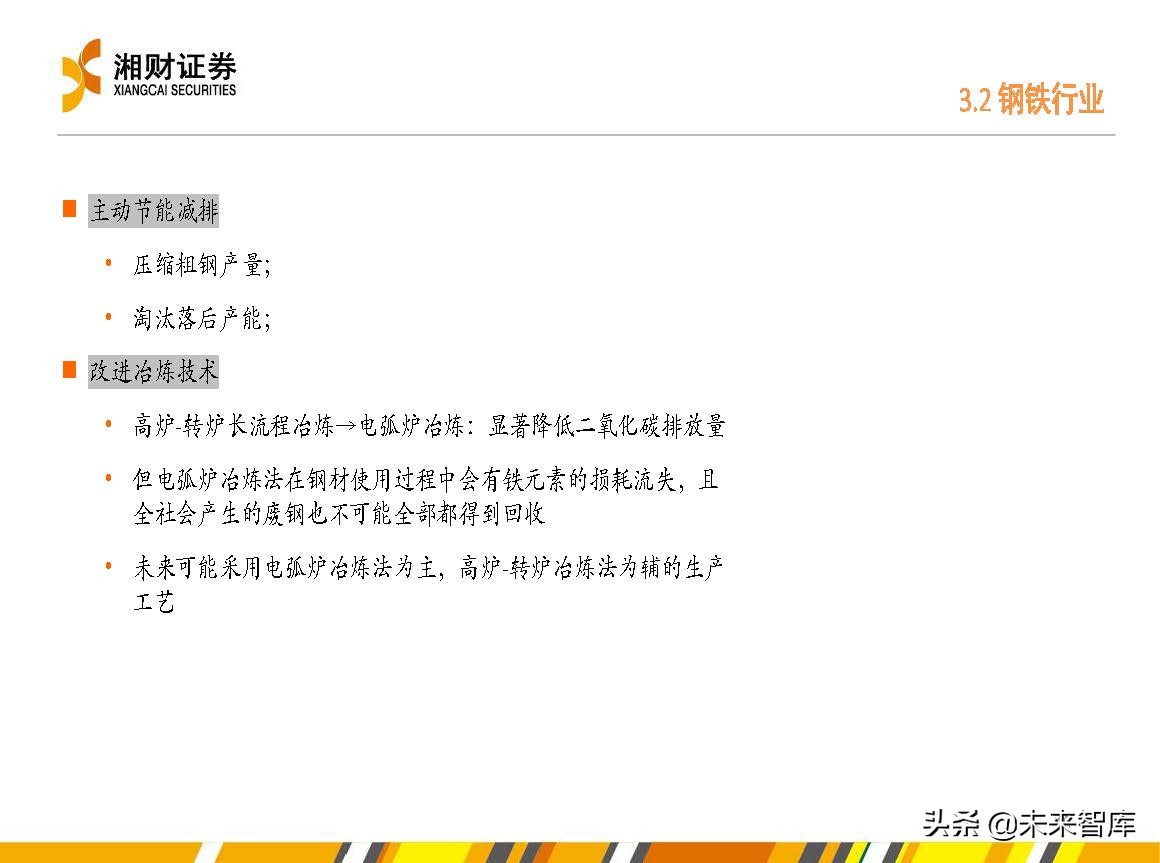

主动节能减排:压缩粗钢产量;淘汰落后产能;

提高冶炼技术:高炉-转炉长流程冶炼→电弧炉冶炼:显着降低二氧化碳排放;但电弧炉冶炼法在钢的使用过程中会损失铁元素,不可能将全社会产生的废钢全部淘汰。可以回收利用;未来可能以电弧炉冶炼法生产工艺为主,高炉-转炉冶炼法为辅。

在炼钢过程中替代清洁能源。 2016 年,瑞典钢铁公司 SSAB、瑞典铁矿石生产商 LKAB 和瑞典大瀑布电力公司 Vattenfall 联合启动了突破性氢炼铁技术项目(HYBRIT),旨在用无化石电力替代传统的还原铁矿石,氢 SSAB 已成功在钢铁生产中完全消除了钢铁开采作业中化石燃料的使用,并预计到 2026 年实现工业规模生产。

优化物流运输环节。在原材料资源丰富的地区设立工厂,减少交通运输的碳排放;利用水运的低碳特性,在沿海地区设厂。

碳排放的三大来源: 燃料燃烧:约占总排放量的 79%;地面排放(燃料运输、飞机维修和回收以及飞机服务的地面运输):约占总排放量的 20%;与航空有关的排放 电力消耗产生的碳排放。

低碳环保技术和管理方法

目前大部分车企选择纯电动汽车路线,用锂电池和电动机代替发动机;丰田等少数车企坚持使用更清洁的氢能源作为汽车动力源;博世将碳减排技术与工业4.0相结合,通过智能能源管理平台跟踪和控制每台机器的功耗,直接节约能源,减少现场工作的工作量;保时捷生产基地通过使用可再生能源和沼气,在生产过程中基本实现了碳中和;福特碳减排针对三个高碳排放领域:汽车尾气排放、企业和工厂设施以及供应链。

产业政策支持

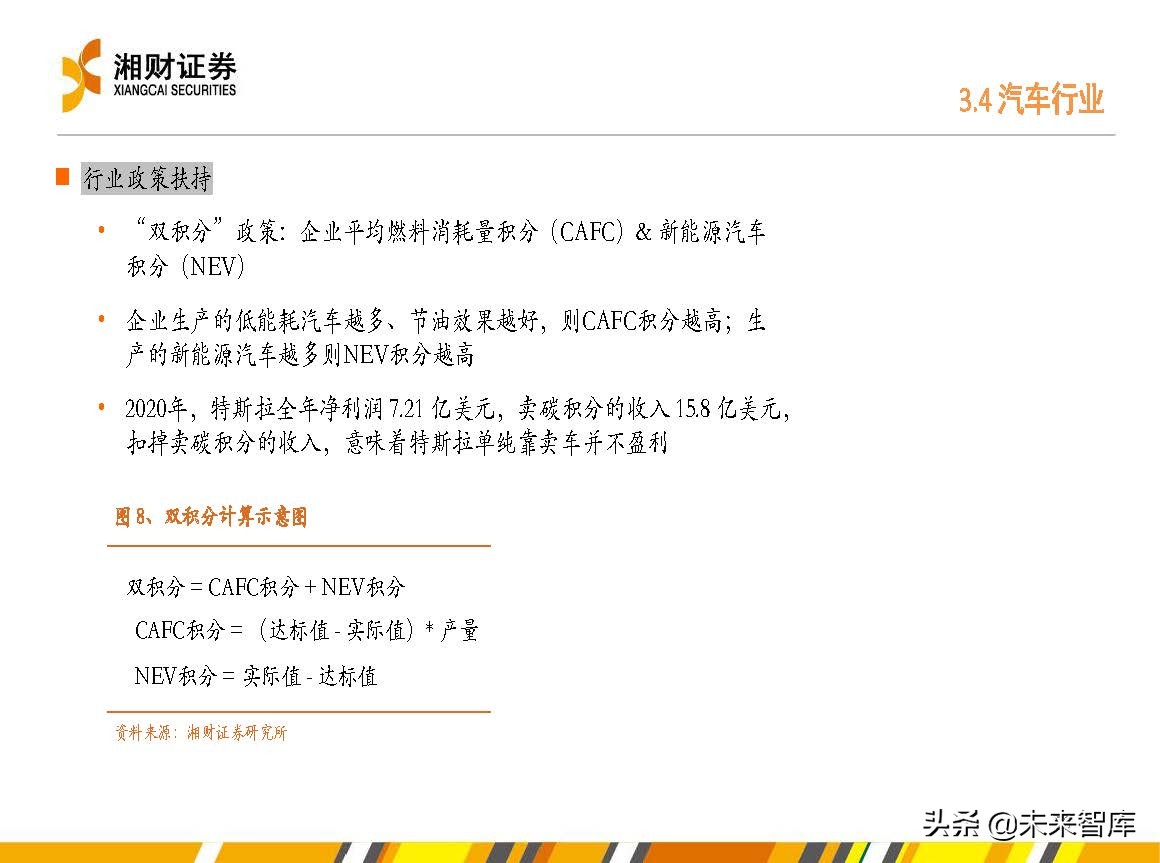

“双积分”政策:企业平均油耗积分(CAFC)&新能源汽车积分(NEV);公司生产的低能耗汽车越多,节油效果越好,CAFC积分越高;新能源汽车生产的新能源汽车积分越多,新能源汽车积分越高; 2020年,特斯拉全年净利润为7.21亿美元,销售碳积分收入为15.8亿美元,扣除销售碳积分收入,这意味着特斯拉根本不靠卖车。利润。

四、双碳目标下的宏观经济影响

“双碳目标下的绿色转型,短期内可能对企业、行业和宏观经济产生影响,但从长期来看,将有助于优化产业结构。据高盛估计,在现有技术条件下,75%的脱碳转型意味着中国每年将额外花费7200亿美元,而且这个成本曲线会迅速变陡,而当完全脱碳时,这个成本将增加到每年1.8万亿美元。

2021年全年经济增速不高。一方面,“防风险”的任务比“稳增长”的目标更重要,另一方面是为经济结构升级储备空间。预留空间在一定程度上是为双碳目标下产业和企业转型可能带来的经济短期下行风险提供缓冲。 2022年,经济“稳增长”的压力依然很大。同时,双碳任务仍需继续,制造业或面临进一步压力。从长远来看,短期镇痛是高质量发展积累的必由之路。

清洁能源是制造业,光伏设备、风电设备等都是制造的。制造业具有规模效应,龙头企业可以利用规模优势对研发和人才形成正反馈。双碳目标下的产业格局将发生变化,产业集中度将进一步提升。行业集中度提高,形成了以龙头企业为主导的产业联盟。

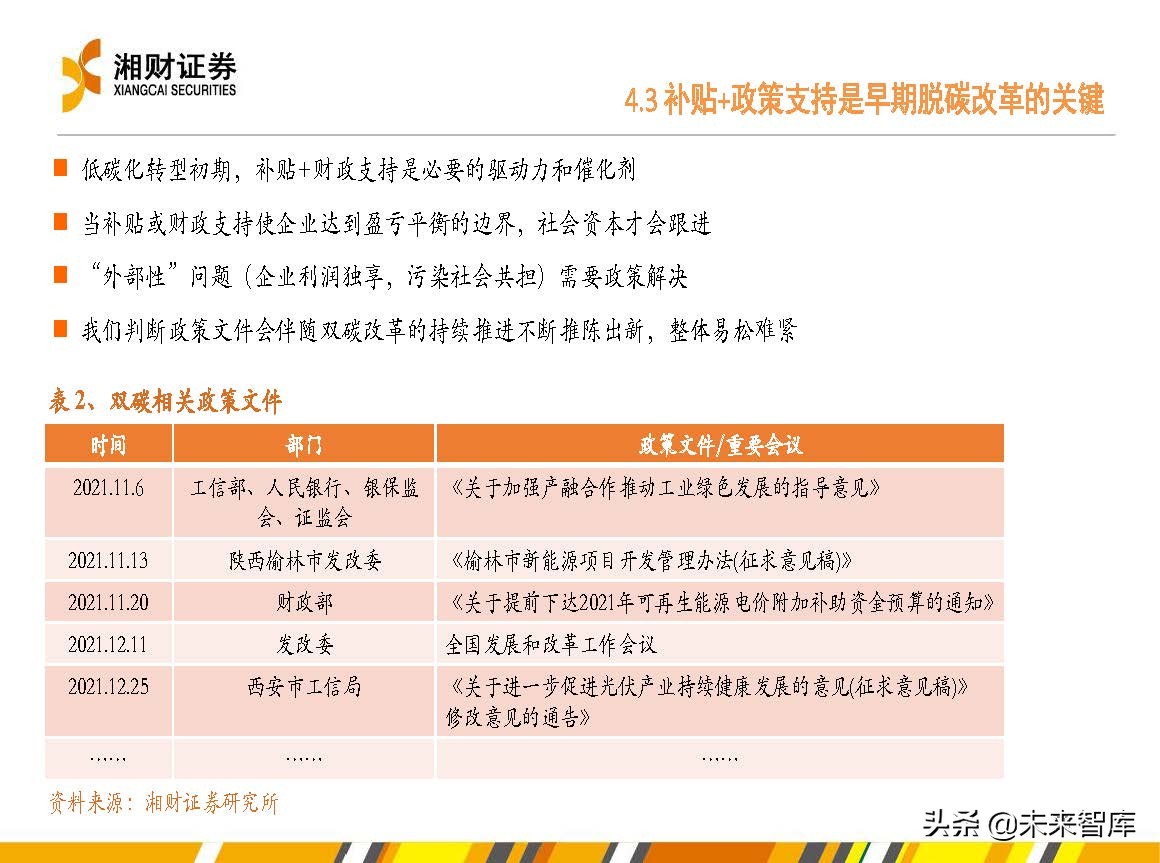

促进联盟成员之间的技术合作、技术交流和技术转让。由中国宝武牵头的全球低碳冶金创新联盟于今年11月宣布成立,成员来自15个国家的62家企业、高校和研究机构,汇聚了钢铁行业上下游合作伙伴。类似的产业联盟未来可能会逐渐出现,最先出现的可能是目前正在进行低碳转型的行业,如电力、钢铁、煤炭、交通等高耗能行业。

在低碳转型的初期,补贴和资金支持是必要的推动力和催化剂。当补贴或财政支持使企业达到盈亏平衡的边界时,社会资本也会随之而来。 “外部性”问题(企业独享利润和社会共享污染)需要政策解决。我们判断,随着双碳改革的不断推进,政策文件将不断创新,大局易松难收。

我国在清洁能源基础设施领域具有领先优势

据IEA测算,2016-2020年,全球碳中和领域年均投资规模约为2万亿美元,2030年年均投资规模需升至5万亿美元。根据“2050年零排放”的预测,2050年清洁能源在全球电力结构中的比重将达到90%,其中风能和太阳能光伏合计占比近70%,而目前风能的比重而太阳能只占10%左右。全球对清洁能源设备采购的巨大需求可能会给我国制造业带来巨大的增量。

报告摘录:

(本文仅供参考,不代表我们的任何投资建议,相关信息请参阅报告原文。)

选定的报告来源:[未来智库]。

关注“双碳时间”公众号,获得一手资讯!

双碳行动方案有哪些(国家电网的“双碳”行动分析)

双碳行动方案有哪些(国家电网的“双碳”行动分析) 关于开展山西省碳减排项目储备的通知

关于开展山西省碳减排项目储备的通知 【深度】尹振涛等|双碳目标与绿色金融:机遇、挑战与启示

【深度】尹振涛等|双碳目标与绿色金融:机遇、挑战与启示 推动节能低碳技术,建筑能耗也许最快实现碳达峰碳中和

推动节能低碳技术,建筑能耗也许最快实现碳达峰碳中和 法政府呼吁“通胀暴利”行业承担责任 全球第三大海运公司定向降价10%-20%

法政府呼吁“通胀暴利”行业承担责任 全球第三大海运公司定向降价10%-20% 科技创新规划解读丨陈海生:“十四五”储能技术发展助力实现碳达峰

科技创新规划解读丨陈海生:“十四五”储能技术发展助力实现碳达峰

三部门:新增14个地区开展二手车出口业务

三部门:新增14个地区开展二手车出口业务