【产业链地图,版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业链研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业链内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不和任何利益关联方接触,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业链研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为以上相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的产业链都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表、产业链地图)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

今天,我们来研究能效管理产业链。这条产业链,也是碳中和的一个分支:

能效管理系统,是指利用物联网、通信、大数据分析等技术手段,实时采集、监测和存储能耗相关数据,动态分析能耗状况,并且为用能单位辅助制定节能方案、提升能源利用效率。

能效管理概念的出现,与“双碳”密切相关。

2020年,我国提出“二氧化碳排放量力争于2030年前到峰值,努力争取2060年前实现碳中和”的目标。并且,“十四五”规划还进一步提出完善能源消费总量和强度双控制度(“能耗双控”),重点控制化石能源消费。

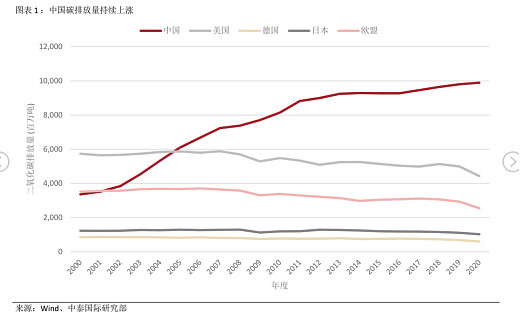

从碳排放总量角度看,2019年,我国碳排放绝对量破100亿吨,碳排放量占全球近30%,碳减排工作艰巨。

图:中国碳排放量持续上涨

来源:中泰证券研究所

而从能耗强度来看,可以关注“单位GDP所产生的碳排放量”(即碳排放/GDP)。“十四五”计划2025年单位GDP碳排放比2020年下降18%,预计为每万元GDP碳排放0.8吨(2020年每万元GDP碳排放约为0.98吨)。

接下来,我们从能效管理系统集成参与者的近期增长情况,来感知产业链景气度:

安科瑞——2021年三季报,实现营业收入7.39亿元,同比增长41.19%,归母净利润1.36亿元,同比增长20.97%。

2021年全年实现营业收入10.17亿元,同比增长41.49%,归母净利润1.7亿元,同比增长40.04%。

炬华科技——2021年三季报,实现营业收入7.71亿元,同比增长11.05%,实现归母净利润2.19亿元,同比下滑1.92%。

威胜信息——2021年三季报,实现营业收入12.99亿元,同比增长24.46%,实现归母净利润2.48亿元,同比增长18.85%。2021年全年实现营业收入18.26亿元,同比增长26.03%,归母净利润3.41亿元,同比增长24.02%。

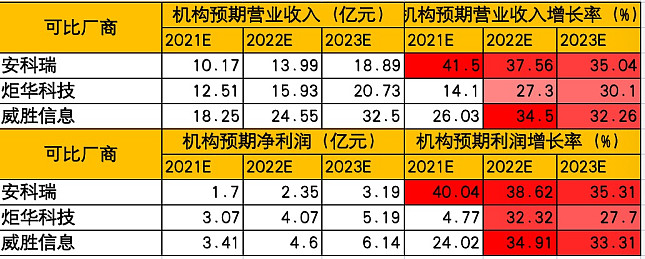

根据Wind机构一致预期:

图:Wind一致预期

来源:Wind、塔坚研究

从产业链的视角看,能效管理处于行业中游:

上游——主要原材料为芯片,模组类产品,电子元器件(电容件、电阻件等),塑胶件等。上游芯片供应商包括复旦微电子、上海贝岭、杨杰微电、兆易创新等。

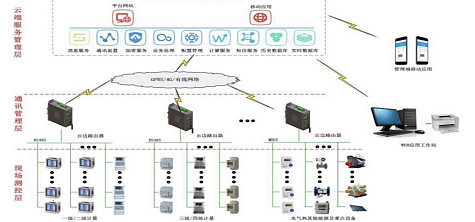

中游——能效管理系统集成务商。能效管理系统的本质,是利用物联网技术,因此其架构也与物联网领域产品形态相同,主要包括三部分:感知层、网络层和应用层。

对于物联网技术在各类下游应用场景的具体分析,包括车联网通信模组产业链、工业通信产业链、智能水表产业链等,此处不再详述,详见优塾产业链报告库。

下游——主要包括电网系统(国家电网、南方电网),各类用电企业。此外,水务、燃气、市政、交通等公用事业部门,根据自身行业对于能效管理具体目标,同样需要定制相应的能效管理系统。

图:能效管理系统集成产业链

来源:塔坚研究

看到这里,有几个值得思考的问题:

1)能效管理系统集成领域,有哪些组成部分?长期增长的驱动力是什么?中短期有需要关注什么指标?

2)这条产业链核心壁垒在于什么?关键经营数据变动如何?

本报告,将更新到产业链地图

(壹)

从2020年整体收入体量来看:威胜信息(14.49亿元)> 炬华科技(10.97亿元)> 安科瑞(7.19亿元)。从收入构成来看:

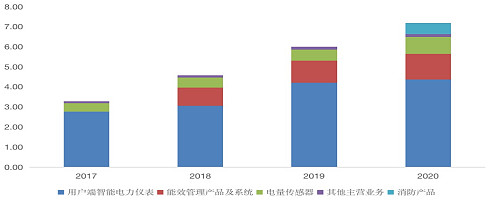

一、安科瑞——营业收入7.19亿元,60.71%来自用户端智能电表(4.36亿元),17.83%来自能效管理产品及系统(1.28亿元),11.88%来自电量传感器(0.85亿元),7.66%来自消防产品(0.55亿元),1.92%来自其他业务(0.14亿元)。

图:安科瑞收入结构

来源:塔坚研究

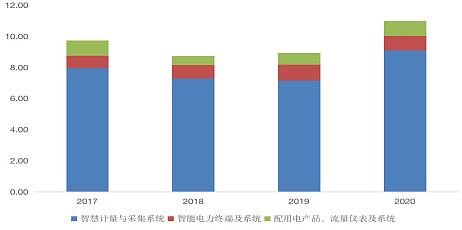

二、炬华科技——营业收入10.97亿元,全部收入均来自物联网终端产品。具体来看,包括智慧计量与采集系统(占比80.9%)、智能电力终端及系统(占比8.6%),其他业务包括物联网智能水表、智能配用电产品、智能充电设备等。

图:炬华科技收入结构

来源:塔坚研究

智慧计量与采集系统,主要包括智能电能表和其他传感器(采集设备);智能电力终端及系统,包括电力监控设备、电气安全终端设备、和相应定制化服务平台软件。

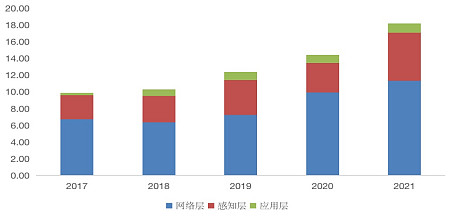

三、威胜信息——营业收入14.49亿元,68.5%来自网络层产品(9.92亿元),24.4%来自感知层产品(3.53亿元),6.62%来自应用层产品(0.96亿元)。

根据2021年年报信息,营业收入18.18亿元,网络层、感知层、应用层三类产品占比分别为:62%、32%、6%。

图:威胜信息收入结构

来源:塔坚研究

网络层产品主要包括通信网关和通信模块,感知层产品主要包括电力监测终端、水热气传感终端,应用层产品主要包括配电监测系统、电力物联网自动化系统、智慧水务管理系统等。

图:威胜信息产品线

来源:光大证券

总的来说,从三家企业产品形态来看,主要包括物联网领域的感知层(仪表、传感器)、网络层(通信模组、通信网关)、和应用层(各类定制化系统产品)。其中:威胜信息网络层产品占比较高(网络层占比接近70%),而安科瑞和炬华科技感知层占比较高。

从能效管理业务相关度来看,仅有安科瑞对于能效管理业务有明确区分(2020年披露业务规模1.28亿元) 。

而从下游应用场景来看,均以电力行业为主。少部分涉及消防、市政、水务、燃气等公用事业场景。(安科瑞消防及其他场景占比约为8-9%,其他两家未详细披露占比)

(贰)

好,了解了各家的业务结构,接着我们来看增长情况。

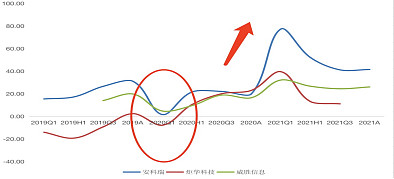

一、营业收入增速

整体来看,该领域参与者业务增长主要由电网投资驱动。

图:收入增长

来源:塔坚研究

1)2020年上半年受卫生事件影响,电网投资放缓,行业收入增长有所放缓。2020年下半年,随着双碳政策推出,电力物联网相关投资景气度恢复,行业收入增长有所恢复。

2)2021年,安科瑞整体收入增速较高,主要原因是在“双碳”(碳达峰、碳中和)背景下,电力物联网、电网数字化等新型基础设施建设投资景气度较高。

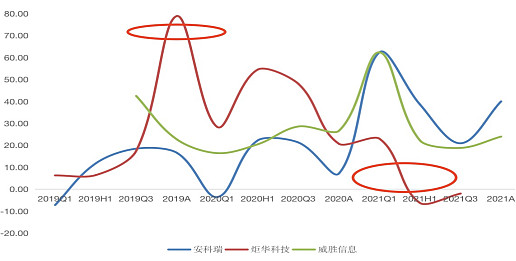

二、归母净利润增速

2019年,炬华科技归母净利润增速较高(高于收入增速),主要来自于利息收入和其他收益(政府补助)的增量贡献。

2021年Q3炬华科技归母净利润下滑,主要受原材料价格上升影响。

图:归母净利润增长

来源:塔坚研究

(叁)

再来看季度经营数据:

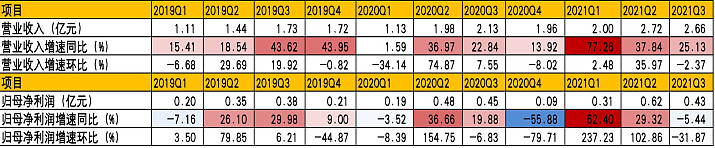

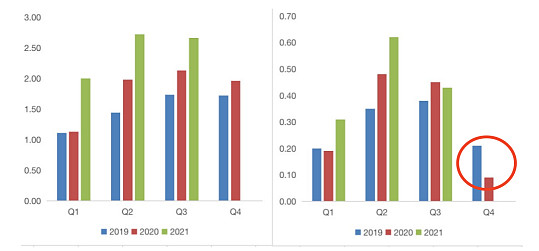

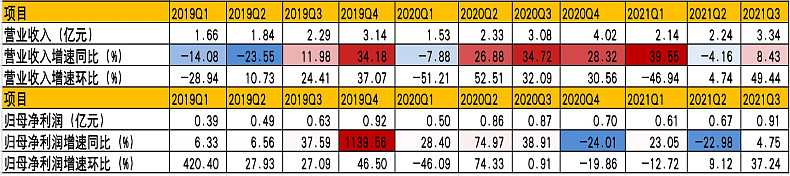

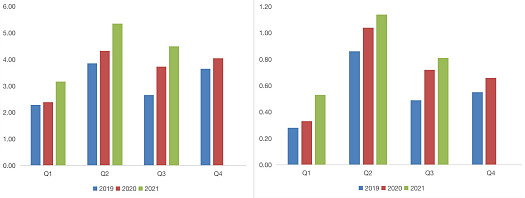

一、安科瑞——2021年三季报,实现营业收入7.39亿元,同比增长41.19%,归母净利润1.36亿元,同比增长20.97%。

1)先从单季度增长分析:2021年Q3,实现营业收入2.66亿元,同比增长25.13%,环比下滑2.37%;归母净利润0.43亿元,同比下滑5.44%,环比下滑31.87%。

图:近8个季度收入、利润增长情况

图:近8个季度收入、利润增长情况

来源:塔坚研究、Wind

图:收入(左)及归母净利润(右)

图:收入(左)及归母净利润(右)

来源:塔坚研究、Wind

2)再追溯前几个季度的增长情况:Q4利润下降较大,受毛利率小幅下滑,销售、研发费用率提升的影响。

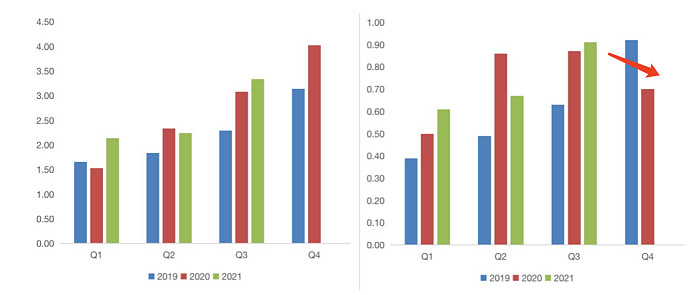

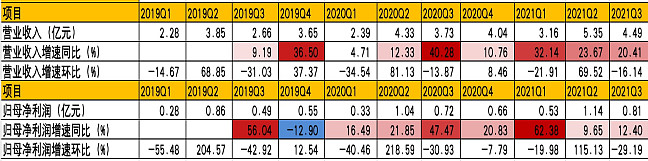

二、炬华科技——2021年三季报,实现营业收入7.71亿元,同比增长11.05%,实现归母净利润2.19亿元,同比下滑1.92%。

1)先从单季度增长分析:2021年Q3,实现营业收入3.34亿元,同比增长8.43%,环比增长49.44%;归母净利润0.91亿元,同比增长4.75%,环比增长37.24%。

图:近8个季度收入、利润增长情况

图:近8个季度收入、利润增长情况

来源:塔坚研究、Wind

图:收入(左)及归母净利润(右)

图:收入(左)及归母净利润(右)

来源:塔坚研究、Wind

2)再追溯前几个季度的增长情况:从历史来看,其收入增长主要受订单驱动。根据行业调研情况来看,2021年全年新增订单同比增长大约为50%左右。

20Q4利润下降主要原因是销售、研发费用率有所提升,利息收入小幅下滑。

三、威胜信息——2021年三季报累计实现营业收入12.99亿元,同比增长24.46%,实现归母净利润2.48亿元,同比增长18.85%。

1)先从单季度增长分析:2021年Q3,实现营业收入4.49亿元,同比增长20.41%,环比下滑16.14%;归母净利润0.81亿元,同比增长12.4%,环比下滑29.19%。收入及利润增长主要受益于电网投资景气度较高。

图:近8个季度收入、利润增长情况

图:近8个季度收入、利润增长情况

来源:塔坚研究、Wind

图:收入(左)及归母净利润(右)

图:收入(左)及归母净利润(右)

来源:塔坚研究、Wind

2)再追溯前几个季度的增长情况:受电网投资景气度较高影响,威胜信息2021年收入增长较快,根据行业调研情况来看,截止2021年Q3,在手订单17亿元左右。

(肆)

再来看看盈利能力:

一、毛利率:

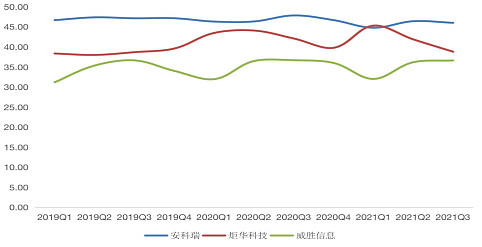

从毛利率的角度看,安科瑞(45%-47%)> 炬华科技(36%-45%)> 威胜信息(30%-35%)。

毛利率略有差异,主要由业务模式不同导致。根据安科瑞调研信息显示,安科瑞主要以系统集成类项目形式交付,系统集成项目(相关硬件包含在项目中)占总收入的比例约60%-70%,该类型交付模式相较于以纯硬件类业务毛利率更高。

图:毛利率对比

来源:塔坚研究

二、成本构成:

从三家成本构成来看,直接材料占营业成本的比重在80%-90%左右,主要原材料为集成电路,模块模组类产品,电子元器件(电容件、电阻件等),塑胶件等。其次是直接人工,占比在5%-10%。

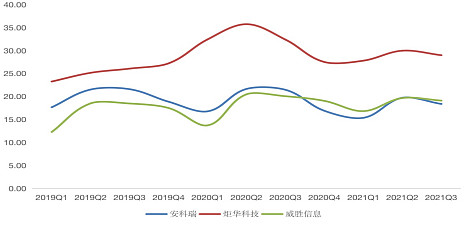

三、净利率:

从净利率水平来看:炬华科技 > 安科瑞 > 威胜信息。炬华科技净利率较高,主要原因在于销售、研发费用投入较低,且财务费用率为负(理财、利息收入高)。

图:净利率对比

来源:塔坚研究、Wind

四、费用率:

从费用率的角度看,安科瑞销售费用率在11%-18%,而炬华科技、威胜信息约为4-8%,主要差异在于安科瑞客户相对分散,且更为依赖销售人员获取订单,其销售人员占比较高(销售人员439人,占总员工数量比例约为45%),而威胜信息、炬华科技销售人员占比分别为18%、20%。

图:费用率对比

来源:塔坚研究、Wind

五、净资产收益率:

从2020年三者ROE水平来看,安科瑞、威胜信息 > 炬华科技。

安科瑞的总资产周转率较高,是因为安科瑞客户相对分散、对下游客户话语权相对较强(威胜信息、炬华科技电网客户收入占比较高,话语权相对较弱),导致应收帐款周转率、存货周转率较高。

图:ROE对比

来源:塔坚研究、Wind

(伍)

能效管理从供给、需求两方面考虑,其本质上是“用电管理”的概念。其中:

供给端方面,我国当前发电仍以“火电”为主,煤炭消费占比高,因此是碳排放大户(电力部门占当前碳排放量的35%)。

为了完成“双碳”目标,提升光伏、风电等清洁能源发电占比(绿电替代火电),同时提升电能在终端消费占比(预计2050年我国电能在终端消费占比将超过50%),是“在保持经济发展的同时,又减少碳排放”的主要解决途径。

需求端方面,节约用电和提升用电效率显得格外重要。

从产品形态上看,能效管理系统属于物联网技术在电力领域的具体应用,包括三部分:

图:能效管理系统(电力物联网)构成部分

来源:光大证券研究所

因此,能效管理系统作为电力物联网的具体应用场景,主要隶属于用电环节改造,需求对象以电网公司、用能大户为主,所以,该行业增长较为依赖电网投资驱动。

【产业链地图,版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业链研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业链内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不和任何利益关联方接触,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业链研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业链,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表、产业链地图)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

【参考资料】【1】光大证券:智能电表周期向上,能耗管理系统迎碳中和风口;【2】中泰证券:安科瑞,稀缺的企业微电网能效管理服务商。

上一篇:动力电池行业“双碳”行动大幕拉开

下一篇:为实现“双碳”目标的路径建言献策

关注“双碳时间”公众号,获得一手资讯!

绿色环保、节能减排和低碳中和在建筑工程设计中的应用原则

绿色环保、节能减排和低碳中和在建筑工程设计中的应用原则 碳中和目标下的中欧气候合作|现状分析及前景展望

碳中和目标下的中欧气候合作|现状分析及前景展望 专注科技创新 启迪清电助力碳中和

专注科技创新 启迪清电助力碳中和 南京江北新区举办绿色金融赋能双碳经济发展大会

南京江北新区举办绿色金融赋能双碳经济发展大会 第十四届中国(无锡)国际新能源大会暨展览会开幕

第十四届中国(无锡)国际新能源大会暨展览会开幕 比亚迪被指污染致孩子流鼻血,曾有员工跳楼,老板身家仍达千亿

比亚迪被指污染致孩子流鼻血,曾有员工跳楼,老板身家仍达千亿

三部门:新增14个地区开展二手车出口业务

三部门:新增14个地区开展二手车出口业务