今日文章继续为大家带来绿色供应链金融“碳”寻记的第三部分内容:双碳目标驱动下的绿色供应链金融展望

一、基础面:建立绿色大数据基础设施与项目评估体系

可以利用科技手段搭建多方参与的绿色项目数据共享平台,通过引入政府、银行、企业、NGO、第三方认证等多方外部数据,形成开放、共享的绿色大数据基础设施,提高绿色信息的透明度,提升银行对于绿色项目的精准识别能力。

此外,要建立基于供应链的环境风险评估与定价模型,将金融服务延伸至绿色产业的全产业链[1]。

二、技术面:引入区块链技术,赋能绿色供应链金融

相比传统供应链金融,绿色供应链金融在底层技术层面可以以区块链技术为基础,实现供应链金融的“去中心化”,构建开放的供应链金融平台。传统供应链金融需要供应链核心企业为上下游中小企业提供信用支持,该模式要求对核心企业进行尽调考察,全面了解核心企业的经营状况和业务数据,核心企业是否支持与配合直接影响业务操作的可行性;另外,基于核心企业的信用支持会占用核心企业的授信额度,也会导致核心企业不愿为上下游企业提供信用支持。

绿色供应链金融的去中心化,就是打破以单个供应链核心企业为中心的授信模式,建立以交易背景本身真实性、可靠性为基础的授信模式。区块链的分布式特点,使得多个节点都保留了完整的账本信息,从而保障单个节点对交易数据的修改操作不能对交易信息篡改,通过保证交易的真实性与可靠性,来完成对产业链上下游企业的授信支持。

相比传统供应链金融,绿色供应链金融在数据方面,将以业务流程信息化对交易数据进行上链操作,通过智能合约的多重签名机制,可以实现多方共同确定权属和管理数据资产,通过交易的链式结构设计实现可追溯,保证数据权属的唯一性。同时,提供了便捷、安全的数据共享机制,打破传统供应链金融的数据孤岛,并为供应链金融提供海量基础数据和征信元数据[2]。

相比传统供应链金融,绿色供应链金融在服务方面,将突破传统供应链金融的票据流转的场景限制,通过上链电子化的商业承兑汇票及电子发票推动票据的信用化,信用化票据可通过区块链技术的支付结算功能实现票据的拆分和转让,打破传统供应链金融票据流转的场景限制,实现票据的信用价值化,从而提升票据在产业链上下游的高效流通。

三、机制面:构建政府—金融机构—企业协同的绿色供应链金融生态

在双碳目标驱动下,相较于单一主体减排机制,更需要多主体协同的减排机制。

1、银行可以运用各项金融工具,落地对绿色低碳企业的金融支持

银行既可以从以支持绿色低碳核心企业为切口,支持上下游中小微企业,也可以从支持低碳核心企业中的上下游中小微企业入手,助力低碳核心企业的发展。商业银行要重点围绕支持碳供应链的票据抵押、货物质押、核心企业担保、中小企业信用贷款等形式,对一些技术创新能力强、未来市场可期的中小微企业加大扶持力度,同时还可以综合运用商业银行各项工具为碳金融服务。

2、银行可以引导政策体系建设,培育主动参与绿色转型的市场机制

绿色供应链金融政策体系的制定需要针对银行、企业双管齐下,银行可以起到承上启下的推动作用。一方面,银行可以向政府部门积极争取有利于绿色供应链金融发展的财税政策和配套支持体系;另一方面,出台专项绩效奖励政策引导企业强化绿色经营理念。

3、银行可以搭建开源系统平台,共建绿色产融生态圈

有学者探索构建了以下两类简易的系统平台原型,旨在分别针对绿色产融对接以及企业节能减排提供有益解决方案[3]。

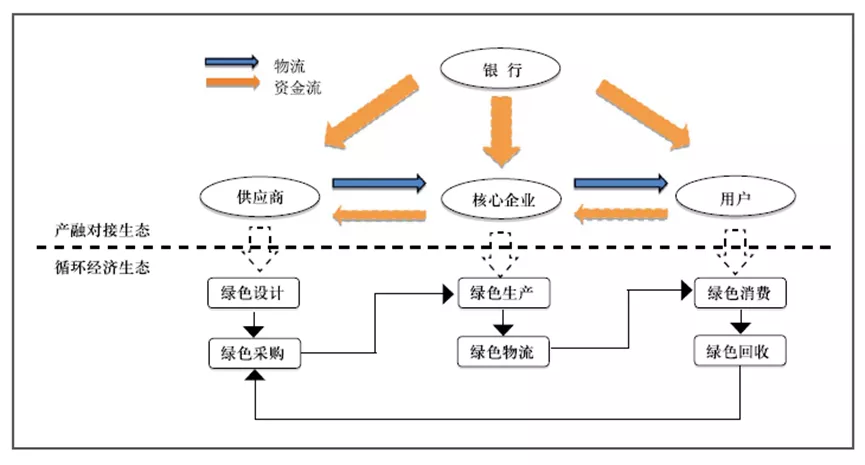

1)全链路绿色金融服务平台,如图1所示

图1 全链路绿色金融服务平台示意图

与供应链上核心企业合作,建设贯穿产品全生命周期环境管理的金融服务平台,建立基于绿色设计、绿色生产、绿色采购、绿色消费以及绿色回收的全链条绿色资源平台,并提供全流程的融资融智服务,实现循环经济下绿色金融与绿色产业的有效对接。

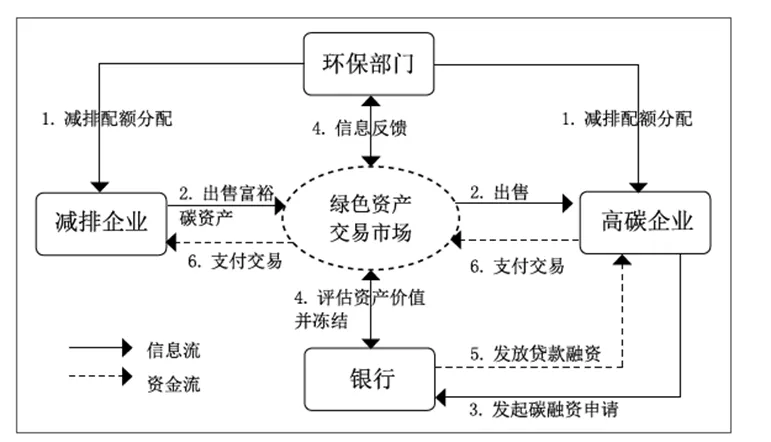

2)绿色资产交易平台,如图2所示。

图2 绿色资产交易平台运行机理

与环保部门对接,探索建立碳排放权交易、排污权交易等二级市场碳资产交易平台,并实现环境权益资产的标准化与数字化,打造绿色资产交易平台。一方面可以为企业控制污染物排放建立有效的激励约束机制;另一方面,在此基础上开展碳资产抵质押融资业务,挖掘供应链的减排潜力,实现多主体协同减排。

参考文献

[1]世经研究. 绿色供应链金融推进产业链绿色转型. https://www.sohu.com/a/460336770_530801

[2] 区块链技术如何赋能绿色供应链金融

http://www.yidianzixun.com/article/0JTZNFIi

[3]钱声勇.银行推进绿色供应链金融发展的思考与建议[J].现代金融导刊,2020(04):43-48.

上一篇:实现“双碳”目标需从小事做起

关注“双碳时间”公众号,获得一手资讯!

意法半导体财报超预期:订单量高出产能四成 苹果、特斯拉都来抢购

意法半导体财报超预期:订单量高出产能四成 苹果、特斯拉都来抢购 碳中和加速全球汽⻋电动化进程:机构预测2035年中国新能源乘⽤⻋销量占⽐达到66%

碳中和加速全球汽⻋电动化进程:机构预测2035年中国新能源乘⽤⻋销量占⽐达到66% 「碳中和」风口下,企业低碳转型要迈过几道坎?

「碳中和」风口下,企业低碳转型要迈过几道坎? 中国碳中和目标靠谱吗?这是石油巨头的回答

中国碳中和目标靠谱吗?这是石油巨头的回答 豪掷2290亿美元 “史上最贵世界杯”如何实现碳中和?

豪掷2290亿美元 “史上最贵世界杯”如何实现碳中和? 特斯拉摊上大事,12万辆车被调查!欧洲遭遇“关键一战”,发生了什么?

特斯拉摊上大事,12万辆车被调查!欧洲遭遇“关键一战”,发生了什么?

三部门:新增14个地区开展二手车出口业务

三部门:新增14个地区开展二手车出口业务