我们在投资时一定绕不过去的核心点是未来,如果一个行业、板块或个股没有预期,那就没有投资价值。

站在当下,放眼未来,有很多产业夕阳西下,但也有很多产业朝气蓬勃,从长期投资的角度看,朝阳产业是我们的首选,因为投资朝阳产业的胜率更高,上限也更高。

如果要评选未来10年最有前景的行业,我觉得碳中和绝对是其中之一。

那在投资碳中和时,我们应该投什么呢?

下面将从碳中和的超强逻辑、碳中和靠什么实现、光伏和风能、新能源4个方面详细分析。

一、碳中和的超强逻辑

“碳中和”这个词大家耳熟能详,但碳中和到底是如何兴起的估计很多人都很模糊,要想看清一个行业的前景,必须先知道这个行业兴起的背景。

碳中和的产生背景是这样的:

全球在利用资源时主要以石油、煤炭、木材为主,比如发电、燃油、取暖,但有一个问题,这些材料的燃烧会产生大量温室气体,随着资源的不断使用,海洋生态系统严重破坏,随之而来的是海洋灾难和气候变化。

最关键的问题是,这些资源多数都是不可再生的,而地球的储量有限,全球对资源的需求越来越大,用完了怎么办?

所以后来很多国家签署了《巴黎协定》,这个协定的目标是,全球必须在2050年达到二氧化碳净零排放。

我国也积极响应,定下碳中和目标。

比如国内明确2030年非化石能源占一次能源消费比重将达到25%左右,到2030年森林蓄积量将比2005年增加60亿立方米,以及风电、太阳能发电总装机容量将达到12亿千瓦以上的目标。

这是我们国家的承诺,这也意味着“碳达峰-碳中和”成为国家战略。

所以国内碳中和是一个必选项,未来相关产业必然会蓬勃发展,尤其是清洁能源和新能源领域,会出现很多超级公司,现在的宁德时代、比亚迪和隆基股份就是代表,而且还只是起步阶段。

二、碳中和靠什么实现

以前全球大量使用不可再生能源,比如煤炭、石油等,未来既然要替换掉这些能源,那就要先知道这些能源主要用来做什么。

煤炭的主要用途是发电,石油的用途比较多,但动力供应占比很大。

这样的话碳中和的整体思路就比较清晰了,一方面做好能源结构转型,降低传统能源的使用,一方面发展清洁能源,作为传统能源的替代,这两者只要有序推进,完成碳中和目标就容易很多。

我国其实一直在降低传统能源的依赖度,根据统计,我国传统原煤能源消费量从2015年72%下降至2019年的58%,而且下降趋势越来越快。

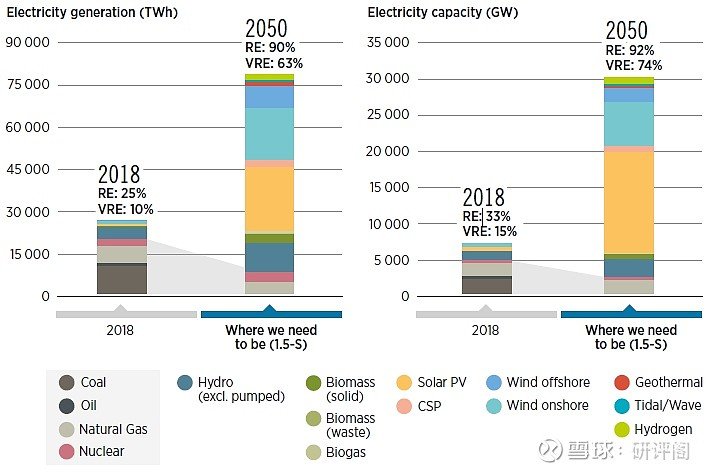

从全球康,根据国际可再生能源机构的统计及预测,全球发电量将从2018年的26380太瓦时增长到2050年的78700太瓦时,增长近两倍。可再生能源的份额将从2018年的25%增长到2050年的90%。

如果按年度计算,这需要每年新增840GW以上的可再生能源发电量,可再生能源的比例也会从可再生能源的33%增长到2050年的92%。

未来能让这一目标实现的只有两个选项,太阳能和风能,所以未来太阳能光伏和风能(陆上和海上)将引领潮流,到2050年,太阳能光伏发电装机容量将超过14000GW,风能(陆上和海上)装机容量将超过8100GW。

碳中和背景下,前景无限的两大板块已经非常明显了。

三、光伏和风能

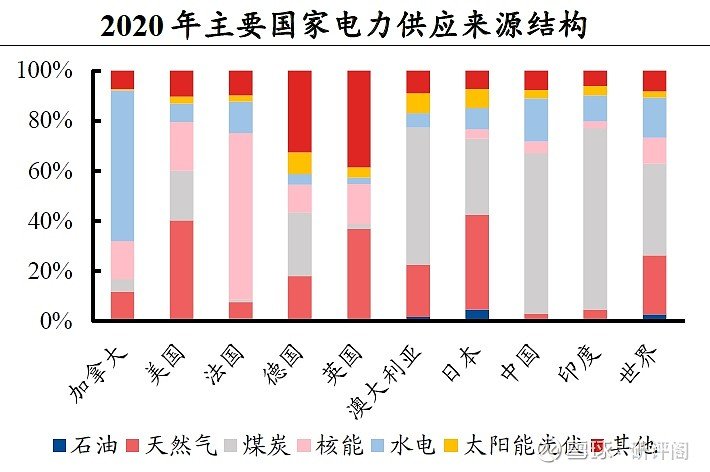

根据2020年统计数据,从能源消费角度看,传统能源处于主导地位,共占比83.15%,新能源处于次要地位,其中核能占比4.3%,水电占比6.9%,太阳能占比1.4%,清洁能源的未来空间巨大。

从电力生产能源角度看,煤炭是全球电力生产的第一大来源,占比36.7%,作为新能源的核能、水力、太阳能光伏分别占比10.3%、16%和2.5%。

(1)光伏

光伏行业在2019年之前是具有周期和成长双重属性的行业,纵观光伏十年来的发展历程,终在三次大起大落后崛起。

崛起的原因是政策的支撑。

尤其最近几年,在碳中和的大背景下,国家出台了很多利好政策,整个光伏产业链都迎来了发展的黄金时期,这也使得我国成为全球光伏产业链最全、规模最大、发展最好的国家。

另一方面,海外传统能源成本不断攀升,加速清洁能源发展的意愿也越来越强。

比如最近期欧盟给出2025光伏装机目标、美国对东南亚四国的光伏电池及组件产品豁免关税,都显示出几大重要市场国发展光伏的坚定决心。

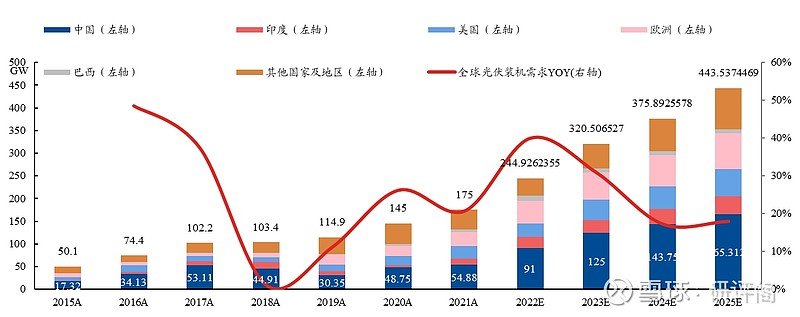

全球光伏装机需求

根据目前各国的政策、目标和体量,未来全球光伏需求扩张的主要动力来源于中国、印度、美国、欧洲、巴西等。

光伏在清洁能源的地位是妥妥的老大。

(2)风能

风电的增量空间也非常巨大,尤其随着平价上网时代的开启,风电行业短期内受政策影响程度将有所降低,周期性削弱,成长性增强。

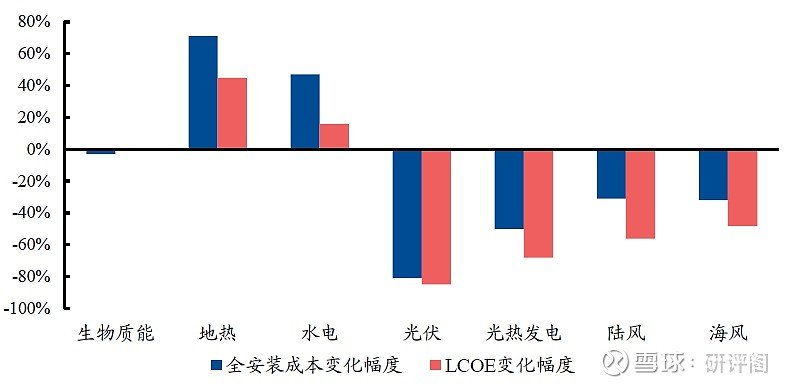

其实现在陆上风电已经成为度电成本最低的清洁能源,格局统计,2010-2020年陆上风电全安装成本从1971美元/kW下降至1355美元/kW,海上风电从4706美元/kW下降至3185美元/kW,降幅均达到30%以上,仅次于光伏和光热。

陆风LCOE从0.089美元/kWh降至0.039kWh,海上风电从0.162美元/kWh降至0.084美元/kWh,降幅也达到约50%,风电经济性已经凸显。

国内对风能的规划也非常明确,十四五期间风电发电量实现翻倍,预计到2025年风电累计装机约581GW,十四五期间新增装机300GW。

风能对地理条件的要求更高,所以每个国家对风能的规划差异比较大,但总体看,风能依然前景广阔,未来也会成为主要能源之一。

四、新能源

新能源的异军突起也是碳中和的一部分,为什么这样说?

因为传统汽车的动力靠油气,依赖的是化石能源,但新能源汽车依赖的电池或氢能,这些动力的来源可以由清洁能源供应。

比如锂电,在动力源头可以由光伏、水电或风能提供,锂电池只不过是一个储能的介质而已,整个能源的前端其实还是清洁能源,这就从根本上改变了能源使用结构。

(1)新能源汽车

需求端不用多说,预计今年新能源汽车全年销量980万辆,2025年超2000万辆,全球动力电池需求533GWh,到2025年将超1200GWh,“十四五”期间CAGR为50.8%,正式迈入TWh时代。

技术端目前锂电依然是主流,钠电池和液流电池处于商业化前夜。

对于储能电池,成本、安全性和循环寿命是核心关注因素,除了目前电化学技术中主流的锂电池之外,钠离子电池和液流电池也将是储能未来重要的技术方向。

前期钠离子电池由于能量密度低于锂离子电池,产业化推进较为缓慢,但是随着原材料供应紧张和价格上涨,钠离子电池产业化应用逐渐提上日程,2021年7月宁德时代发布了新型钠离子电池,电芯单体能量密度达到160Wh/kg,接近目前的铁锂电芯,并计划在2023年推出下一代200Wh/kg电芯。

(2)氢能

氢能是未来最有可能替代锂电的新能源。

燃料电池是通过电化学反应,把燃料所具有的化学能直接转换成电能的发电装置。按电解质性质,燃料电池可以分为质子交换膜燃料电池(PEMFC)、固体氧化物燃料电池(SOFC)和熔融碳酸盐燃料电池(MCFC)三种最主要的技术路线。

其中,质子交换膜燃料电池由于其工作温度低、启动快,比功率高等优点,非常适合应用于交通和固定式电源领域,逐步成为现阶段国内外主流应用技术。

目前氢燃料电池汽车是全球氢能产业化最高的终端应用产品,其中美日韩市场运营的FCV车辆是以乘用车为主,中国市场全部是商用车,其中客车、卡车占比最高,目前还没有量产的氢能乘用车上路。

燃料电池保有量

为什么说未来氢能大有可为?

可再生能源制氢是唯一能实现全周期零碳排放的制氢方式,“绿电+绿氢”被视为是实现碳中和的有力武器,可有效克服可再生能源间歇性、储存性问题。可再生能源制氢当前主流技术是采用电解水制氢,有助于解决新能源消纳问题,保障电力系统的安全稳定运行。

这些优点其他能源很难做到。

五、总结

现在全球已经进入低碳时代,能源转型不止是国内目标,也是全球的目标,在碳中和背景下,清洁能源一片蓝海。

我国已经将“碳达峰-碳中和”作为国家战略,未来投资一定绕不过碳中和这一领域,我觉得投资碳中和时我们最应该关注的方向有3个:

一个是清洁能源,比如光伏、风能、水电、核能等,这是能源革命的关键。

一个是新能源汽车,这是碳中和背景下的大趋势。

还有一个是氢能,未来最具无限可能的领域。作者:研评阁链接:https://xueqiu.com/7516820417/224898731来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

关注“双碳时间”公众号,获得一手资讯!

碳足迹能否成为工业碳达峰中的一剂良方

碳足迹能否成为工业碳达峰中的一剂良方 【关注】管清友:应如何理解全球化的消亡与当前国际冲突的本质?

【关注】管清友:应如何理解全球化的消亡与当前国际冲突的本质? 通威集团董事局主席刘汉元:减轻光伏企业税费负担,更好服务于国家双碳战略

通威集团董事局主席刘汉元:减轻光伏企业税费负担,更好服务于国家双碳战略 A股醋酸龙头涨停背后:大企业装置临时停工检修 醋酸价格上涨预期增加

A股醋酸龙头涨停背后:大企业装置临时停工检修 醋酸价格上涨预期增加 【优服务解难题 助企开门红⑦】加速驶入绿色金融“快车道”,全省首笔碳减排母子公司投贷联动业务落地嘉兴

【优服务解难题 助企开门红⑦】加速驶入绿色金融“快车道”,全省首笔碳减排母子公司投贷联动业务落地嘉兴

三部门:新增14个地区开展二手车出口业务

三部门:新增14个地区开展二手车出口业务