2020年9月22日,国家主席习近平在第75届联合国大会上宣布,中国二氧化碳排放量到2030年达到峰值,力争到2060年实现碳中和。2021年3月15日,中央财政和金融机构第九次会议经委还明确提出,构建以新能源为主体的新型电力体系。践行碳峰和碳中和战略,能源是主战场,电力是主力。据国内多家权威机构测算,到2060年实现碳中和,中国风电和太阳能装机容量将超过5-60亿千瓦,是2020年新能源装机容量的十倍以上。规模化开发利用,如何优化布局尚不明确。有鉴于此,国家气候中心联合北京大学、中科院青藏研究所、金风科技、国网能源研究院、国家发改委能源研究所对上述问题进行研究。论文成果以“风能和太阳能对中国碳中和的潜在贡献”为题发表在《Resources, Conservation & Recycling》杂志上,IF:10.2。

概括

由于风能和太阳能的间歇性和波动性,构建以新能源为主体的新型电力系统极具挑战性。本研究基于中国长期高时空分辨率风能和太阳能资源数据库、高分辨率土地利用数据库和分省分时用电负荷数据库,构建了风能和太阳能供需与空间优化模型。 ,并探讨2050年中国风能、太阳能发展对碳中和的潜在贡献及其优化布局。结果发现,在区域电网互联的情景下,到2050年,如果风电装机容量为25亿千瓦,光伏装机容量为26.7亿千瓦,按照全国小时级电力电力互动平衡,无论在储能和需求响应方面,仅依靠风能和太阳能就可以满足全国约67%的电力需求,而弃电率不到7%(约6.33%)。届时,我国风能和太阳能年发电量将达到10.39亿千瓦时/年,每年减少二氧化硫排放量208万吨,氮氧化物排放量197万吨。

文本

2020年9月,在第75届联合国大会上,作为全球最大的发展中国家、煤炭消费国和碳排放国,中国公布了雄心勃勃的减排目标,目标是到2030年实现二氧化碳排放达峰并努力实现碳中和到2060年。2021年3月15日,中央财经委员会第九次会议也明确提出,要构建以新能源为主体的新型电力体系。近十年来,全球风能和太阳能开发利用成本快速下降,为能源绿色低碳转型奠定了坚实基础。数据显示,2010年至2019年,全球太阳能光伏(PV)、陆上风电和海上风电的加权平均平准化电力成本(LCOE)分别下降了82%、39%和29%。

大规模获取可变的可再生能源(风能、太阳能)对当前需要稳定和灵活供电的电力系统提出了重大挑战。本研究综合考虑风能和太阳能发电的时空变化和瞬时功率平衡,构建了风能和太阳能发电供需和空间优化模型。和气候环境指标。

在供电方面,该模型仅考虑风能和太阳能供电。这主要基于以下三个原因:(1)研究重点是新能源为主体的新型电力系统; (2)国家可再生能源法要求风电和光伏先并网; (3)风电和光伏发电的边际价值成本几乎为0。模型的约束条件是风电和光伏开发区(电网点)的技术装机容量大于等于0,且小于或等于最大可安装容量。目标函数是使风光互补发电与电力负荷之间的偏差(绝对值)最小。也就是说,该模型要求风能和太阳能发电最大程度地满足电力负荷,同时要求风能和太阳能的弃风率最低。为了简化计算,我们将电网视为铜板模型,即在电力传输中没有损耗或限制。该研究使用混合整数线性规划和 IBM CPLEX 求解器来确定不同场景下风力和光伏电站的最佳开发位置和装机容量。

研究利用国家气候中心开发的长时序列(2007-2014)高时空分辨率风能和太阳能资源数据库(水平分辨率15公里,时间分辨率1小时)计算每小时风能和光伏发电量。

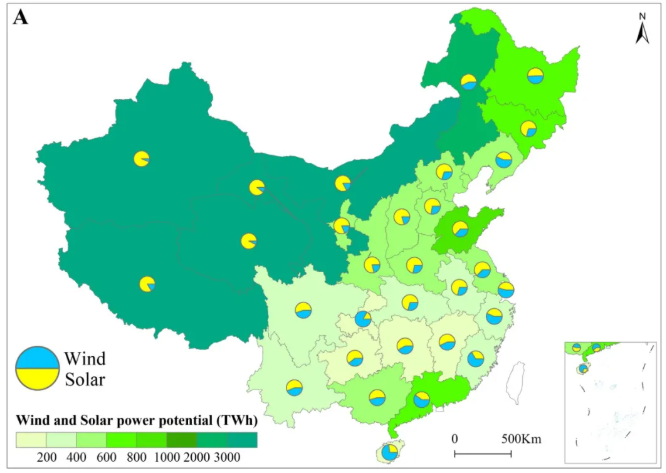

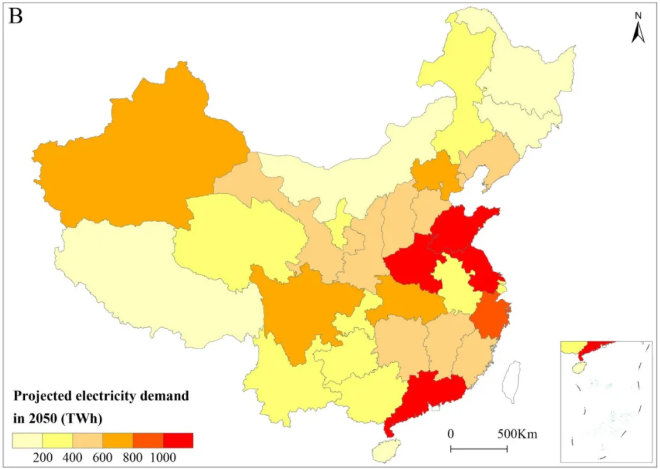

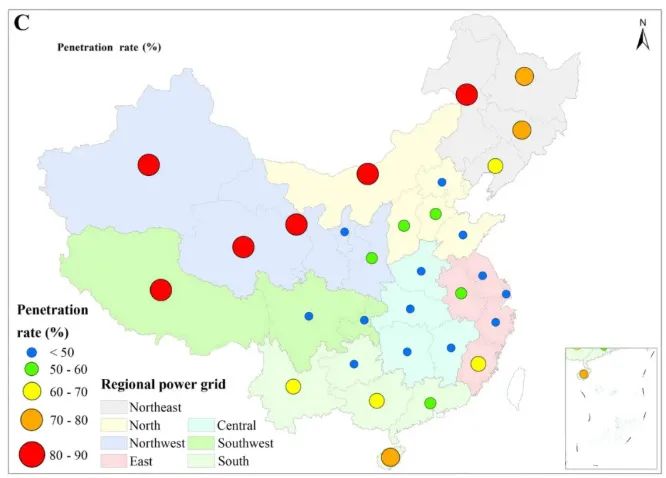

该研究首先展示了中国省级范围内的风能和太阳能渗透率(满足电力需求的风能和太阳能发电比例)(不考虑省际输电)。图 1A 显示,中国西北地区具有丰富的风能太阳能潜力(>3000 TWh),而东部和南部省份的风能太阳能潜力较小(<800 TWh). For most provinces, solar power potential is greater than wind power. Regions with better resource endowments are farther from the load center (Fig. 1B). In 2050, electricity demand is projected to be high (>1000 TWh)在中国东部和南部省份,以及更小(<600 TWh) in the northwest. If the resources of the new energy development zone are fully utilized, the potential annual power generation of wind power and photovoltaics will reach 77.9 trillion TWh, which is about 5 times the national electricity demand in 2050 (15.4 trillion kWh). In general, the better the wind and solar resource endowment, and the smaller the electricity demand, the higher the new energy penetration rate. For example, the penetration rate of new energy in provinces such as Tibet, Xinjiang, Qinghai, Gansu and Inner Mongolia is greater than 80%. However, in the coastal and central provinces where wind and solar resources are scarce and electricity demand is large, the penetration rate of new energy is less than 50% (Fig. 1C). In 2050, the national average wind and solar penetration rate will be 51.5%, and the wind and solar power generation will be 8.5 trillion kWh.

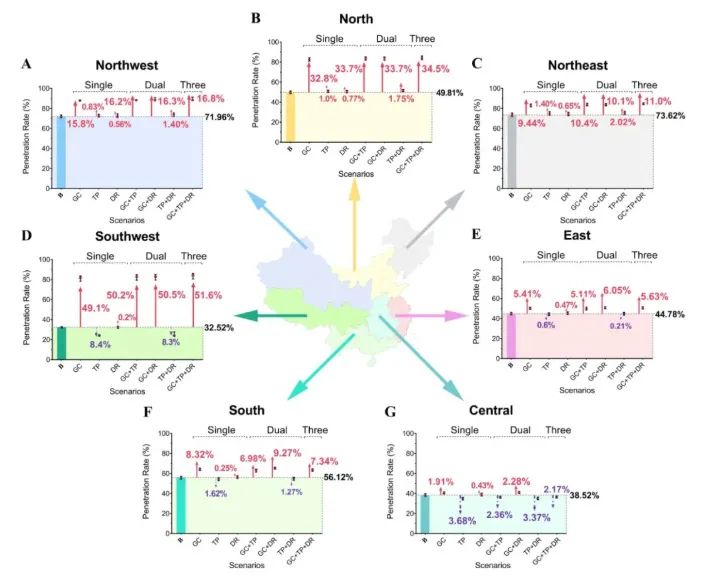

接下来,该研究考虑了促进风能-太阳能利用的三种策略(即区域电网互连、技术进步和需求响应),并量化了它们对风能-太阳能渗透率的潜在影响。区域电网互联场景是指模型考虑在区域电网(如西北电网)内连接省级电网,在区域电网尺度上进行空间优化和模型求解;针对技术进步场景,我们增加风机轮毂高度,即用140m高的风机代替100m高的风机;同时,使用跟踪光伏支架代替固定光伏支架。研究表明,与固定式光伏支架相比,使用跟踪式光伏支架可使光伏发电量提高20%-40%。针对需求响应场景,我们在需求侧调整负荷曲线,以更好地匹配新能源供给曲线。具体来说,我们将需求响应的潜力设定为 10%。我们评估了每种策略的影响,以及多种策略组合的综合影响,共评估了八种情景。

结果表明,就单一策略而言,区域电网互联对提高新能源渗透率的作用最大。电网互联互通实施后,各区域电网新能源渗透率均有所提高,其中西南电网和华北电网新能源渗透率增幅最为显着(图2)。区域电网互联互通后,西南电网风能和太阳能普及率由33.62%提升至81.62%,华北电网由49.81%提升至82.62%。在此情景下,2050年全国平均风能和太阳能渗透率为67%,其中东北、华北、西北、西南电网新能源渗透率均高于80%,华中电网为低于 50%。 2050年全国风电装机约25亿千瓦,光伏装机约26.7亿千瓦,新能源弃电率为6.33%。

在不包括区域电网互联的场景下,风能-太阳能的渗透率变化不大(图2)。单靠技术进步并不能显着提高风和光的渗透率。仅需求响应策略也仅将风能和太阳能的渗透率提高了 1.97%。

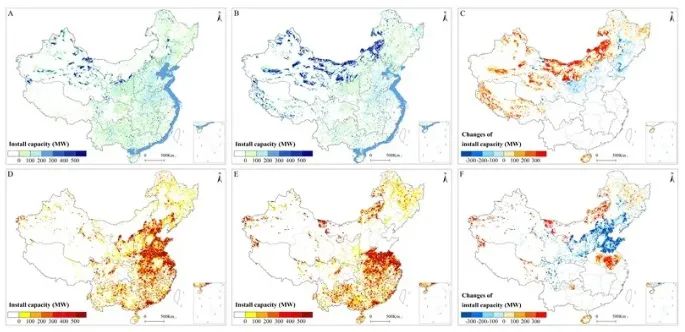

此外,区域电网的互联互通也将改变风能和太阳能的发展格局。区域电网互联互通促进了新能源开发向资源禀赋好的地区集中。与基本情景相比,电网互联互通实施后,华北电网和西南电网的风电和光伏装机格局发生了较为明显的变化。其中,华北电网风电和光伏装机格局集中在风能和太阳能资源较好的蒙古西部地区。并网后,蒙西风电装机容量为477.4GW,约为基准情景(18.3GW)的26倍。与此同时,北京、天津、河北、山西、山东等地的光伏装机几乎全部被拆除,蒙西地区约有一半的光伏装机被重新安装(约290GW)。

区域电网互联也将改变新能源发展的数量和结构特征。与基准情景相比,区域电网互联大幅增加风电装机容量(16亿千瓦对25亿千瓦),光伏装机小幅减少(27.7亿千瓦对26.7亿千瓦)。

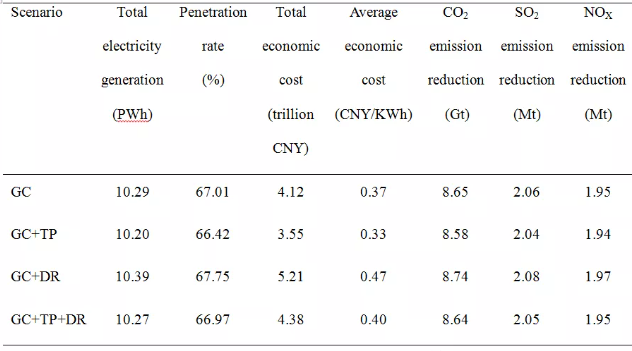

接下来,我们选取风能和太阳能渗透率在60%左右的四个场景(即区域电网互联前景、区域电网互联+技术进步场景、区域电网互联+需求响应场景、区域电网互联+技术进步+需求)响应情景),特别分析了这些情景对应的经济和气候环境指标的差异(表1)。这里的经济成本包括发电成本(以平准化 LCOE 衡量)和输电成本。研究发现,在区域电网互联+技术进步的情景下,系统总成本和平均成本最低(总发电成本:3.55万亿元;新能源平均千瓦时成本(包括发电成本和输电成本) ):0.33元/kWh),投资回报率最高(即仅534亿元即可满足1%的总用电需求)。在气候和环境效益方面,我们评估了减少碳排放和减少空气污染的贡献。根据其他研究成果,要实现1.5℃的控温目标,2050年中国风能和太阳能发电量需要达到5.4-9.7PWh左右,相当于每年减少4.54-8.15 Gt的CO2排放量。我们的研究结果表明,以上四种方案都可以提供>10 PWh的绿色电源,完全可以满足这一要求。在上述四种方案中,区域电网互联+需求响应方案产生的绿色电力最大,为10.39 PWh。在这种情况下,污染物减少最多,二氧化硫和氮氧化物的排放量分别每年减少208万吨和197万吨。

表 1 风光互补发电带来的经济成本和气候环境指标差异

科学规划是最大的节约。

来源:国家气候中心作者:汪洋

(环境生态网)

Responsible editor: Fan Wenjia

关注“双碳时间”公众号,获得一手资讯!

能链王阳:如何让碳中和落到实处

能链王阳:如何让碳中和落到实处 锚定“双碳”战略 肇庆全力打造粤港澳大湾区绿色能源基地

锚定“双碳”战略 肇庆全力打造粤港澳大湾区绿色能源基地 伊朗原油不会很快重返国际市场!高盛:伊核协议短期内难达成

伊朗原油不会很快重返国际市场!高盛:伊核协议短期内难达成 碳达峰碳中和研究系列(十三):双碳背景下中国钢铁行业发展趋势分析

碳达峰碳中和研究系列(十三):双碳背景下中国钢铁行业发展趋势分析 实现“双碳”目标,“积极稳妥”缺一不可 | 新京报专栏

实现“双碳”目标,“积极稳妥”缺一不可 | 新京报专栏

三部门:新增14个地区开展二手车出口业务

三部门:新增14个地区开展二手车出口业务